Webマガジン e-NEXI

特集

海外PEビジネスは国際色豊かな技術交流ビジネスに

ガスへのエネルギーシフトが鮮明になった2018年度海外PE成約実績

株式会社重化学工業通信社 ENN・重化学工業新報・JKNews 編集長

丸田 敬

温室効果ガスであるCO2の含有量が多い石炭から、化石燃料の中でもCO2含有量の少ない天然ガスへと、世界的にエネルギーシフトの動きが加速している。日本機械輸出組合が6月下旬に発表した「2018年度通期海外プラント・エンジニアリング(PE)成約実績調査」においても、エネルギーシフトの動きが鮮明に表れた。

石炭からガスへのエネルギーシフトが鮮明に

2018年度海外PE成約実績は、対前年度比3.5%減の137.1億ドルとなった。件数は426件で前年度の467件を41件下回ったが、1件あたりの成約額は0.322億ドルで、2017年度の0.304億ドルを0.018億ドル上回った(表1参照)。

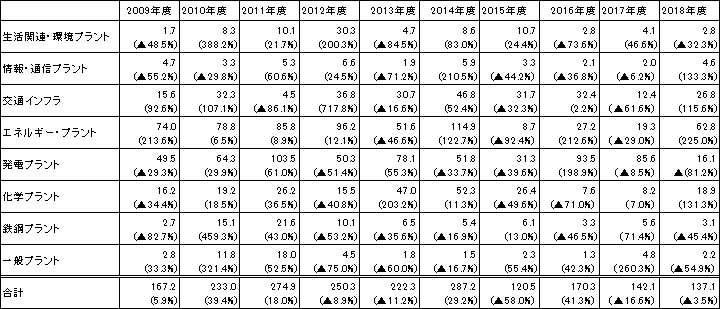

表1 成約額推移

(出典:日本機械輸出組合公表データに加筆)

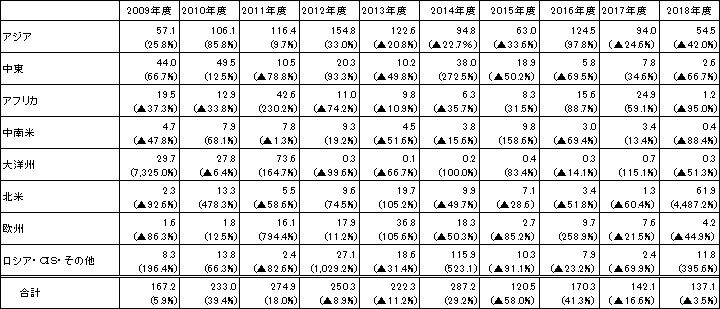

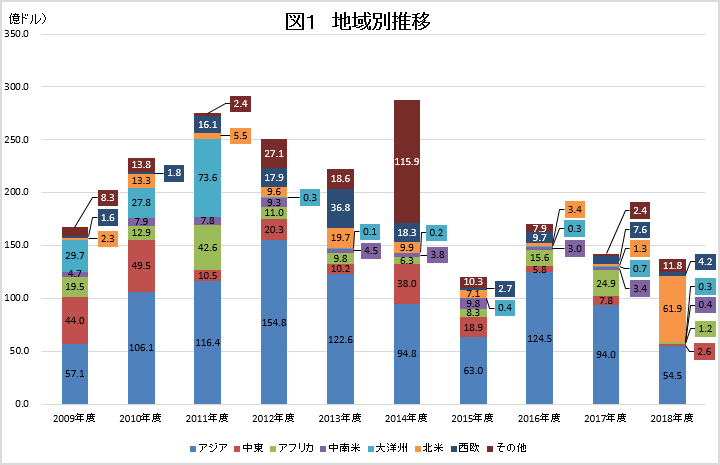

地域別で最大となったのが北米で、成約額は対前年度比4,487.2%増の61.9億ドル、シェア45.1%を占めた(表2・図1参照)。日揮~米フルアのジョイントベンチャーがLNGプラントを受注したが、総投資額1兆5,000億円で、日揮の受注額だけでも6,000億円を超える。この他にも、石油メジャーの米エクソンモービルとサウジアラビアSABICの合弁が計画する石油化学コンプレックスのエチレンプラントを千代田化工建設、ポリエチレンプラントを三菱重工エンジニアリングが受注しており、これらの成約が実績を押し上げた。

表2 地域別推移(億ドル) 注)四捨五入の関係で合計が合わない箇所がある

注)四捨五入の関係で合計が合わない箇所がある

注)括弧内は対前年度比増減率を表す(出典:日本機械輸出組合)

(出典:日本機械輸出組合)

(出典:日本機械輸出組合)

次いで、第2位の成約額となったのが、同42.0%減の54.5億ドルとなったアジア地域。シェア39.8%と半分以下になった。わが国もアジア地域の一員だが、地域別PE実績においても、上位地域の常連だが、2018年度は42.0%減と大幅な減少になった。これは2017年度にインドネシア向けタンジュンジャチB石炭火力発電所の大型成約があったことに伴う反動減だ。2018年度は台湾向けに鉄道車両システムの大型成約があったが、経済成長に伴う生活水準の向上が二次インフラ需要を喚起したと言える。

天然ガスを液化するLNGプラントの成約があった北米地域が地域別実績の首位に浮上し、前年度に大型石炭火力発電所の成約があったアジア地域が反動減に伴い、首位の座を明け渡す結果となった。地域別成約実績においても、世界的に進む石炭からガスへのエネルギーシフトの動きが反映された。

第3位となったのが、ロシア・CIS・その他地域で、成約額は395.6%増の11.8憶ドル、シェア8.6%。2018年度は、東洋エンジニアリングがエチレンプラントとポリエチレンプラントを受注した。この地域では、天然ガスが産出されるが、ガスを高付加価値化する石油化学プラントの需要があり、これを確実に受注した。

第4位となったのが、欧州地域で、成約額は44.9%減の4.2億ドル、シェア3.1%。日立造船のスイス法人である日立造船イノバがスウェーデン向けにメタン発酵技術による廃棄物処理施設を受注したほか、交通システムなども成約された。先進国が多い地域でもあり、二次インフラ設備が成約された。

第5位となったのが中東地域で、成約額は66.7%減の2.6億ドル、シェア1.9%。産エネルギー地域で、海外PE成約実績にとってもかつては重要地域だったが、最近は韓国、中国などの新興国のコントラクターに受注を奪われることが多く、わが国の成約額は低迷している。

以下、第6位アフリカ地域(成約額1.2億ドル、対前年度比95.0%減、シェア0.9%)、第7位中南米地域(成約額0.4億ドル、対前年度比88.4%減、シェア0.3%)、第8位大洋州地域(成約額0.3億ドル、対前年度比51.3%減、シェア0.2%)と続いた。

エネルギープラントが首位、昨年首位の発電プラントは第4位に

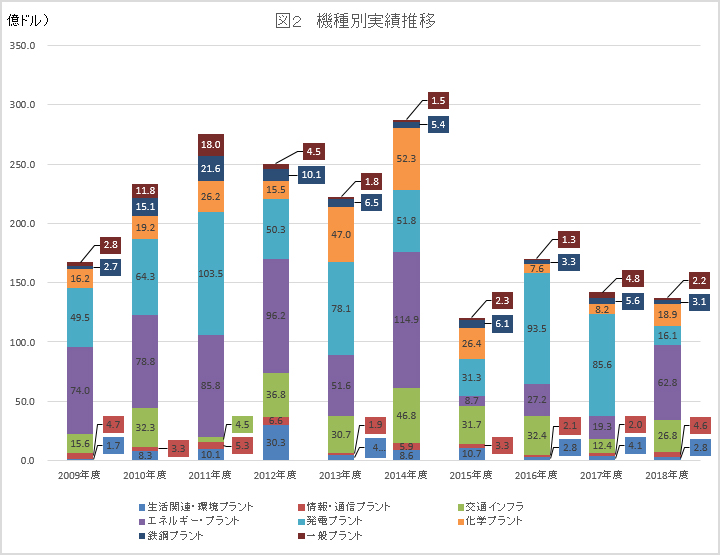

機種別実績では、最大の成約額となったのはエネルギープラントで、成約額は対前年度比225.0%増の62.8億ドル、シェア45.8%となった。カナダ向けLNGプラントの受注がエネルギープラントの受注実績を押し上げた(表3、図2参照)。

表3 機種別推移(億ドル) 注)四捨五入の関係で合計が合わない箇所がある

注)四捨五入の関係で合計が合わない箇所がある

注)括弧内は対前年度比増減率を表す(出典:日本機械輸出組合)

(出典:日本機械輸出組合)

(出典:日本機械輸出組合)

機種別で第2位となったのが、交通インフラで成約額は対前年度比115.6%増の26.8億ドル、シェア19.5%。台湾向けに鉄道車両の大型成約があり、高水準の成約額となった。鉄道車両や交通システムといった交通インフラは、わが国メーカーの競争力があり、最近の海外PE成約実績においても、上位にランクされる。

第3位となったのが化学プラントで、成約額は131.3%増の18.9億ドル、シェア13.8%。ロシア向けにエチレンプラントとポリエチレンプラントの成約があったほか、北米向けにもエクソンモービル~サウジアラビアSABICが計画する石化コンプレックス向けプラントの成約があった。わが国の海外PE実績において、重要な機種だが、最近は韓国などの新興国に押され気味で、わが国のコントラクターが商談で敗退することも多い。しかし2018年度は順調に成約を伸ばした。

第4位となったのが発電プラント。成約額は81.2%減の16.1億ドル、シェア11.7%。2017年度はインドネシア向けタンジュンジャチB石炭火力発電所の成約があり、機種別でダントツの首位だったが、CO2排出量の多い石炭をエネルギーとするプラント建設プロジェクトは世界的に実現しにくい。最近では、欧州の金融機関などが石炭火力発電所の建設プロジェクトにファイナンスを供与しない方針を固めており、プロジェクトの実現が困難になった。発電プラントでは、ガス火力と再生可能エネルギーのプラント建設プロジェクトが比較的に実現しやすいが、再生可能エネルギーには、高度な技術が求められることが少ないため、わが国のコントラクターの活躍の場は限られている。今後はガス火力に期待するしかない。

第5位となったのは情報・通信プラント。成約額は対前年度比133.3%増の4.6億ドル、シェア3.3%。スマートシティ関連設備や光ファイバー通信網などの成約があったものと見られる。情報化社会の拡大を背景に、今後もシェアを増やすことが予想される。

第6位となったのは、鉄鋼プラント。成約額は対前年度比45.4%減の3.1億ドルで、シェア2.2%。スチールプランテックが中国向けに省エネタイプの電気炉「エコアーク」を受注したが、環境への影響を低減させたプラントが評価されたことが受注につながった。

第7位となったのは生活関連・環境プラント。成約額は対前年度比32.3%減の2.8億ドル、シェア2.0%。この分野には廃棄物発電プラントも入る。スウェーデン向けにメタン発酵技術を活用した廃棄物焼却プラントの成約があった。欧州やアジア地域では廃棄物処理が埋立てから焼却へと移行しており、今後も、海外での需要増加が期待される。

第8位は一般プラントで、成約額は54.9%減の2.2億ドル、シェア1.6%だった。

機種別成約実績においても、LNGプラントの成約があったエネルギープラントの成約実績が最大の成約額となったのに対し、石炭火力発電所の建設が世界的に難しくなり、プロジェクトが実現しにくくなった発電プラントが2017年度の第1位から第4位へと順位を落とした。機種別成約実績においても、石炭からガスへのエネルギーシフトが鮮明になった。

海外調達比率増加の背景に、需要国の技術水準の向上も

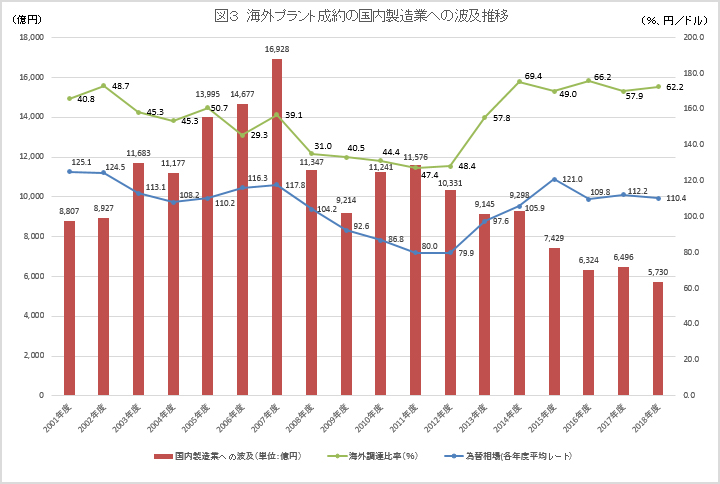

2018年度の海外PE成約実績に伴う海外調達比率は62.2%で、2017年度の57.9%から4.3ポイント増加した。この結果2018年度の海外PE成約に伴う、わが国製造業への波及は5,730億円にとどまった(図3参照)。

(出典:日本機械輸出組合資料などから筆者作成)

(出典:日本機械輸出組合資料などから筆者作成)

かつて、プラント資機材の海外調達は為替対策の意味合いが強かったが、最近では、プラントの機種により、海外調達比率が高くなることが多い。

例えばLNGプラントの場合、主要機器であるコンプレッサー、ガスタービン、熱交換器が海外メーカーから調達される。最近でこそ、コンプレッサーとガスタービンを三菱重工業が手掛けるようになり、実績も徐々に出始めているが、実績も多く信頼性が高い機器は海外調達になるのが一般的。カナダ向けにLNGプラントの成約があったことも海外調達比率を押し上げた一因と見られる。

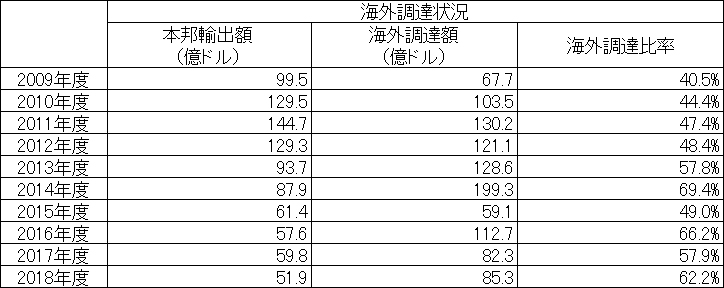

1985年9月のプラザ合意以後のドル安・円高対策として始まった、わが国の海外プラント向け海外調達だが、すでに30年以上にわたり、取り組まれている。この間、プラントの需要地の技術レベルも向上しており、一部の資機材の現地調達も可能になっているし、新興国の技術水準も向上している。またプラントの需要国が産業振興策の一環として、プラントのコントラクターに対して、価格の一定率以上の国内調達を求めることも最近では増えた。こうしたことからも海外調達比率は増加しやすい傾向にある(表4参照)。

表4

(出典:日本機械輸出組合)

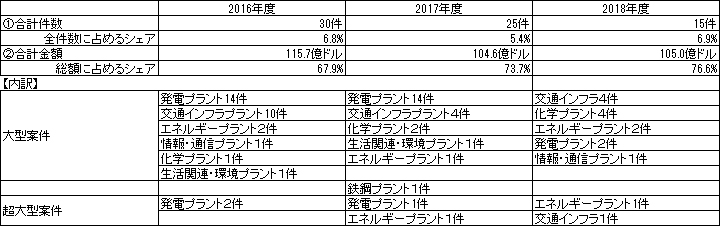

また2018年度の大型案件(成約額1億ドル以上~10億ドル未満)と超大型案件(10憶ドル以上)の成約額は成約総額の76.6%を占める105億ドルとなり、件数は15件となった。超大型案件はエネルギープラントの1件と交通インフラの1件の計2件となった(表5参照)。

表5 大型案件(成約額1億ドル以上の案件)実績 注)大型案件:1~10億ドルの成約案件、超大型案件:10億ドル超の成約案件(出典:日本機械輸出組合)

注)大型案件:1~10億ドルの成約案件、超大型案件:10億ドル超の成約案件(出典:日本機械輸出組合)

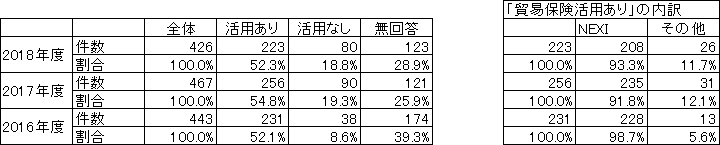

さらに貿易保険の活用状況は、426件のうち貿易保険を「活用した」のは223件で、このうち93.3%を占める208件が日本貿易保険(NEXI)の保険を活用している(表6参照)。

表6 プロジェクトに関連して利用した貿易保険制度(一部、複数回答)

(出典:日本機械輸出組合)

海外PEビジネスは国際色豊かな技術交流ビジネスに

これまで、エネルギープラント、発電プラント、化学プラントが、海外プラントPE成約の主力機種だった。しかし、石炭火力発電所の建設が困難になった現在、発電プラントが機種別で上位にランクされることが難しくなった。この発電プラントに代わる機種として、車両や交通システムによる交通インフラや廃棄物発電プラントなどの生活関連・環境プラントの成約実績が今後、増加する可能性が高い。

新しい傾向の背景には、CO2排出量の多い石炭から比較的排出量が少ないガスへのエネルギーシフトが起こっていること、世界的な環境意識の高まり、プラント需要国における経済成長に伴う生活水準の向上を背景とする二次インフラ需要の増加、といった新しい動きがある。またプラント需要国の技術水準も向上しており、需要国において調達できる資機材も増加している。

こうした傾向に伴い、海外PEビジネスは、従来以上に、国際的な広がりを見せているが、国際化は市場のみならず、仕事の進め方にまで及んでいる。

わが国が海外PE事業を本格的に始めて、すでに60年が経過している。わが国とともに他の先進国も海外にプラントを輸出してきた。この間に膨大な量の技術が移転されており、需要国の技術水準も向上した。

こうした中で、海外PE事業の現地化・国際化はますます進むことが予想される。

すでに、海外PEビジネスはプラント輸出ではない。国際色豊かな技術交流ビジネスの一面を持っている。この現実を踏まえたうえで、新たなビジネスモデルを構築する時代が訪れたと言えるだろう。

わが国政府は今年6月、「インフラ輸出戦略フォローアップ第7弾」において、O&Mビジネスの拡大と第三国連携を強化する方針を打ち出したが、市場の多様化に的確に対応する時代が訪れているのは間違いない。