カントリーレビュー

アルゼンチン…フェルナンデス新政権が直面する経済再建への課題

審査部カントリーリスクグループ 西尾 明美1

IMFからの大規模な支援を受けながらも経済危機が続くアルゼンチンでは、10月27日の大統領選挙で、野党・ペロン党急進派のアルベルト・フェルナンデス候補が、現職のマウリシオ・マクリ大統領を破り(得票率48.2%対40.3%)、4年ぶりの政権交代となった。両者は選挙翌日の28日に会談し、12月10日の新政権の発足に向けて政権移行へ協力していくことで合意し、移行チームが設置された。困難な経済状況の中での門出となるフェルナンデス次期大統領が直面する課題と注目点を概観する。

1. 資本逃避の抑制に向け資本規制は継続か

(1)8月の予備選挙後に資本逃避が顕在化

図1:ドル預金(民間)の推移

本年8月11日に実施された大統領予備選において、マクリ大統領がフェルナンデス候補に得票率で約15%もの差で敗北したことを受け、金融市場は、ペソの暴落(対米ドル:45.3ペソ→ 60.1ペソ)、CDSスプレッドの急上昇(1,030.440bp→3,96.820bp)などで記録的な混乱が生じた。

債務危機2を多く経験してきたアルゼンチンの国民は自国通貨のペソを信頼せず、資本規制や預金封鎖への恐れからドルを購入し、海外に持ち出す傾向があると言われている。国内銀行におけるドル預金の推移(図1参照)を見ると、予備選直前の8月9日には325億ドルの水準だったものが、予備選後に急激な減少を見せ、10月31日時点で191億ドルとなった。約3ヶ月のうちに約135億ドルのドル預金が引き出された結果となった。

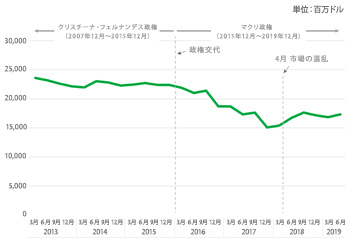

これらのドル資金がどこに行ったのか、詳細は定かではないが、一つの大きな要因は、政府による市中銀行への預け金が後述するように為替介入による外貨準備の減少と共に急減したこと、もう一つは居住者が国内に保有していた外貨預金を国外に流出させたことが考えられる。後者については、後者については、BIS統計を見るとアルゼンチンの個人や企業(非金融機関)による海外の銀行への預金状況の傾向が伺える(図2参照)。

図2:海外預金(個人・法人)の推移

介入主義的経済政策を行ってきたクリスチーナ・フェルナンデス前大統領時代、米国や欧州などのBIS加盟国の銀行への海外預金は220~230億ドルで推移していた。2015年12月のマクリ政権発足以降は、海外のドル資金が国内に戻る傾向を見せ、2017年12月には150億ドルにまで減少した。これは同政権が2016年7月にタックス・アムネスティ法3(未申告外貨の正規化)を発効させたことにより海外資産の環流を促したこともあるが、国民の政府や自国の銀行への信頼が戻ってきた証とも捉えられていた。

しかし、2018年4月下旬の米国の長期金利の上昇を契機に市場が混乱したことから、再び海外預金が増加する傾向となった。前述のドル預金減少状況を踏まえると、その減少のうち、少なくとも一部はこのような海外の預金に流出したと考えられ、9月時点で前政権時代の水準に達するレベルに増加した可能性もある(本BIS統計の公表は四半期ごと)。アルゼンチの企業や富裕層は経済危機に対して、したたかに対応してきたものと見られる。

(2)資本規制の導入

マクリ政権は資本逃避の状況を踏まえ、9月1日、2019年12月末までの時限措置として、資本規制の導入に踏み切った(中銀通達により実施)。同政権のこれまでの政策に反するが、外貨流出をコントロールすることで、為替の安定化を図ることを目的としている。具体的には、①財・サービス輸出時の決済代金の国内への環流・ペソへの転換義務化、②借入の際のペソへの転換義務化、③幅広い取引に関する中銀の事前承認制の導入(外貨購入、海外送金、利益・配当送金等)などとなっている。

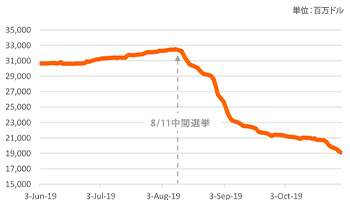

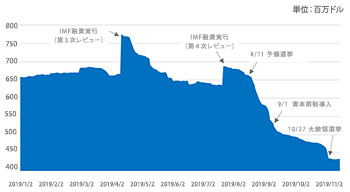

図3:外貨準備高の推移(2019年1月~10月)

また、大統領選挙直後の10月28日には、個人による米ドル購買の上限を1,000ドル/月(9月1日の資本規制)から200ドル/月に大幅に引き下げた。これはドル買いに走っていた市民による資本逃避への迅速な対応とされている。

しかし、これらの資本規制の実施以降、ペソの対ドルレートは一旦、ペソ高に転じた(9月3日、1ドル=55.3ペソ)ものの、その後はペソの下落傾向が続き、現在、1ドル=59ペソ付近で推移している状況(11月5日)。一方、外貨準備高も図3のとおり、予備選以降、急激に減少を続けている。8月9日時点では663億ドルであったが、10月28日には434億ドルと、約230億ドルの減少となった。これには予備選後のペソの下落に対して、8月12日から中銀の為替介入が再開したことが大きく影響している。

このように、資本規制による効果はまだ限定的とも言える。次期政権の下では、為替・資本・貿易取引等に関する規制は強化の方向に向かうと見られる中、フェルナンデス次期大統領は訪問先のメキシコで、「就任式の12月10日が魔法の日となることはない。」と発言し(11月4日)、資本規制の継続を示唆したとの報道もある。

2.IMF及び民間債権者との債務交渉

(1)IMFとの再交渉

アルゼンチンにとって、IMFの支援プログラム(2018年6月~2021年6月)の継続は、デフォルトリスクを回避するための鍵となっている。しかし、8月の市場の混乱から、既存の国債のロールオーバーができない状況となり、また、2019年のプライマリー収支均衡も困難であることから、同プログラムについても何らかの見直しが必要となっている。総額563億ドルの融資のうち、445億ドルは実施済みであり、2021年からはIMFへの返済が始まることになっている。

マクリ政権は8月28日に発表した債務管理政策4の中で、IMF融資の返済スケジュール見直し交渉を打ち出し、既に、IMFに対して要請を行っている。フェルナンデス次大統領は、返済スケジュールの見直しのみならず、内容も含めた再交渉を行いたい考えと言われている。

IMFは、これまでアルゼンチンに対して一貫して協力的であり、ゲオルギエバ専務理事もアルゼンチンがIMFにとって最優先課題であることを明らかにしていている。ただし、アルゼンチン側からの様々な見直し要求については、新政権の経済政策を踏まえて判断していくとの立場をとっており、厳しい財政調整策の実施に必ずしも賛同していないフェルナンデス次期大統領にとって、タフな交渉となると見られている。また、本来なら9月末には完了しているはずの第5次レビューが、選挙後に協議をするため延期されている。54億ドルの融資実行がいつのタイミングで行われるかもプログラム全体の継続を見通る上で重要となる。

(2)民間債権者との債務再編交渉

さらに、新政権が早急に取り組まなくてはいけない課題は、長期国債の民間債権者との債務交渉をとりまとめること。今後到来するグローバルボンドの償還期限をクリアして行くには債務再編をせざるを得ない状況となっており、マクリ政権の前述の債務管理政策では、長期国債の保有者にボランタリーな償還期限の延長を呼びかけていた。フェルナンデス次期大統領は、2003年のウルグアイが行ったような返済期間の延長のみで、ヘアーカット(元利減免)を行わない債務再編を目指したいとの考えとされている。しかし、少なくとも小規模なヘアーカット(25%程度)の実施は必要との見方もあり、政府との交渉に備えて大規模なボンド保有者が交渉団を結成する動きもみられる。

民間債権者は交渉に当たって、IMFの支援プログラムの継続の有無を重要視することが考えられる。一方、IMFは財政健全化のために、民間債権者に更なる債務削減を促すように政府に迫ることも考えられる。この二つの債務交渉の行方が、今後の新政権の経済運営の成否を占うものとなると見られる。

(2019年11月11日記)

1 本カントリーレビューの中の意見や考え方に関する部分は筆者個人としての見解を示すものであり、日本貿易保険(NEXI)としての公式見解を示すものではありません。なお、信頼できると判断した情報等に基づいて、作成されていますが、その正確性・確実性を保証するものではありません。

2 1816年にスペインから独立以降、8回のデフォルト(債務不履行)に陥っている。7回目は、2001年12月のロドリゲス・サア暫定大統領による公的対外債務の返済停止(モラトリアム)宣言。8回目は、2014年7月のホールドアウト債権者との米国での法廷闘争に敗れたことに起因するテクニカル・デフォルト。

3 タンス預金や海外貯蓄等の未申告外貨(3,000~4,000億ドルの規模と推計)を保有する個人・法人に対して、①特別税を支払う、②申告額相当の国債を購入する、③アルゼンチン国内でインフラ等への長期投資を行うの、3つの選択肢から対応を決定すれば、正規なものとして追徴課税等が課されない制度。この結果、申告額は1,168億ドルに上り、政府収入は96億ドルを越えた(2017年4月)。

4 ①機関投資家に対する短期国債(国内債)の償還期限の延長(満期時に15%、3ヶ月後に25%、6ヶ月後に60%)、②長期国債(国内債、国際債)のボランタリーな償還期限の延長、③IMF融資の返済スケジュール見直し交渉からなる総額1,000億ドル規模の対策で、①については実施済み。