カントリーレビュー

アンゴラ…財政調整策の推進が、油価変動への耐性獲得の鍵

審査部カントリーリスクグループ 合田1

1. 同国経済の課題…公的債務が急増

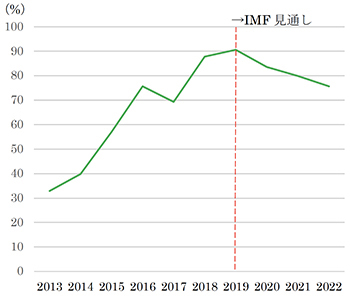

現在、同国の公的債務は過大な水準にあると言われている。2014年末の公的債務は554億ドル(GDP比39.8%)であったが、2018年末には772億ドル(同87.8%2)へと大幅に膨れあがった。また、2019年末には同88.8%になると格付会社のFitch社は予測しており、これを理由に、同社はアンゴラの外貨建て長期国債の格付けの見通しを「Stable」から「Negative」へ変更した(見直し時:2019年7月12日、格付けは「B」に据え置き)3。

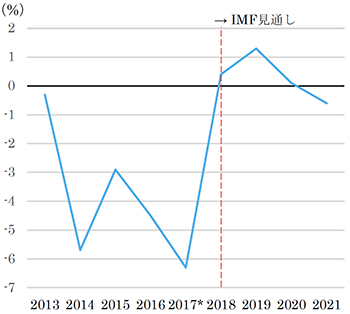

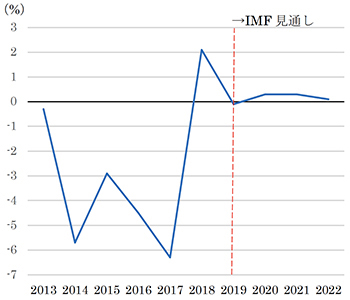

2014年以降、油価が低迷したことで、石油収入が減少し、財政収支が悪化した(図1を参照)。2015年の財政赤字はGDP比2.9%であったが、2017年には同6.3%へ拡大し、これをカバーするため、政府は借入れを増加した(図2を参照)。

これに加えて、2018年1月に為替制度を管理フロート制へ移行したことで、通貨クワンザが57%4下落し、公的債務の返済負担が増加している。

図1:財政赤字(GDP比)の推移

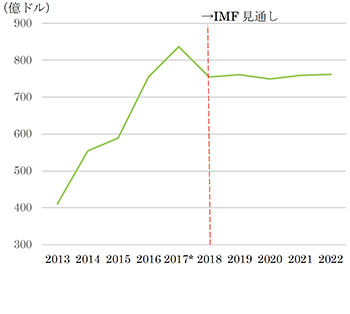

図2:公的債務残高の推移

(出所:IMF(2018年12月)に基づきNEXI作成。)

2. IMFプログラムの導入

経済状況が悪化したことにより、アンゴラ政府はIMF融資の導入を2016年6月に要請した。しかし、IMFの求める透明性と為替下落容認が同年8月に予定していた総選挙(大統領・議会選挙)に影響を与えかねないと判断し、IMFとの協議を中止した。総選挙では、改革派のロウレンソ氏が大統領となり、同国政府は2018年8月に再びIMFの金融支援を求めた。そして同年12月に同国向けのIMF融資プログラム(36か月)が開始した。

プログラムの期間中、合計約37億ドルの融資が供与される見込み。そのうち9.9億ドルはプログラム承認時に実行された。残りは半年に1度のレビューで、同国政府が順調に財政改革などを行っていることが確認できた場合、供与されることになっている。同国政府は、融資を受け取るために非石油のプライマリー財政赤字の縮小、油井設備資金以外は石油を担保とした借入れを行わないなどの条件を達成しなければならない。

第一次レビューは、2019年6月に行われた。IMFプログラムはオントラックであると判断され、同国政府は約2.5億ドルの融資を受け取ることができた。特に非石油プライマリー財政収支の縮小が予想を上回るペースで行われていることが評価された。同収支は、2018年のGDP比▲8.8%から、第一次レビュー時の▲6.7%へ大幅に改善した。これは、2019年目標の▲8.6%も下回る水準であった。これを踏まえて、IMFは2019年の目標を▲6%へ変更した。

3. 財政調整策の実施にコミットする見通し

上記1.に記載通り、同国の財政は油価の下落により悪化した。全輸出の93%、歳入の64%を石油が占めており、経済に多大な影響を与える。そのため、政府は2019年予算案の想定油価の見直しを行った。当初は1バレル=68ドルを想定していたが、1バレル=55ドルと保守的に設定した(アンゴラの石油輸出価格の平均はブレント価格より約2~3ドル低い5)。ただ、IMFの融資条件を達成するためには、引き続き財政調整策を行わなければならない。政府は、(1)非石油セクターの歳入拡大を2019年10月1日に実施し、(2)資本支出などの歳出削減を計画している。

(1) 非石油産業の課税(2019年10月1日実施)による歳入拡大

同国政府の歳入の92%を税収入が占める(2018年)。税収入を拡大するため、同国は10月にVATを導入した(税率は14%で統一)。この他、アルコール飲料、タバコ、航空機、宝飾品などの税率が改定された。IMFによると、2019年の歳入は2018年のGDP比6.2%から0.3%ポイント増加し、同6.5%となる見込み。

(2) 資本支出などの歳出を削減

同国は公共投資プログラムを通じて、水力発電建設やインフラ整備など計27件のプロジェクトを進めている。IMFによると、これらプロジェクトの総コストは約268億ドルで、そのうち36%はファイナンス済みである。残額に関して政府は、2019年から2022年に掛けて毎年GDP比約4.75%の資本支出を行う計画を発表していた。しかし、油価の下落による財政の悪化を懸念し、資本支出を約30%削減すると発表した。

同国政府が想定油価の見直しを行ったことにより、IMFは同国の融資プログラムの財政数値などを下方修正した。2019年の財政収支は、プログラム承認時(2018年12月)、GDP比1.3%の黒字になると予測されていたが(図1)、第一レビュー後(2019年6月)、同▲0.1%の赤字へと変更された(下記図3)。しかし、2020年は当初予想されていた同0.1%ではなく、同0.3%へ改善していく見通しである。公的債務残高/GDP比率は、当初より約10%ポイント下方修正されたものの、見通しは変わらず、縮小していくとなっている(図4を参照)。

図3:財政赤字(GDP比)の推移

(第1次レビュー後)

図4:公的債務残高(GDP比)の推移

(第1次レビュー後)

(出所:IMF(2019年6月)に基づきNEXI作成。)

4. おわりに

公的債務は上記の通り、過大とされるGDP比80%台に達しているが、IMFのDebt Sustainability Analysis(債務維持可能性分析)によると、同国の債務レベルはサステイナブルな水準にあると評価されている。ただし、これは同国政府が財政調整策を実施し、油価が1バレル=55ドルを下回らないことを前提としたベースライン・シナリオの評価である。例えば、2020年から2021年にかけての想定油価1バレル=59ドルが30%下落した場合、公的債務は同約89%と高い水準に留まると予測されており、これは2018年末の同87.8%とあまり変わらない。

次回のIMFプログラムのレビューは本年12月に予定されているが、今後とも、同国政府が計画通り財政調整策を進め、無事融資が実行されるかが注目される。

(2019年10月11日 記)

1 本カントリーレビューの中の意見や考え方に関する部分は筆者個人としての見解を示すものであり、日本貿易保険(NEXI)としての公式見解を示すものではありません。なお、信頼できると判断した情報等に基づいて、作成されていますが、その正確性・確実性を保証するものではありません。

2 公的債務残高/GDP比率は、現在改革途中の国営石油会社ソナンゴルの債務を含む。

3 現在、Fitch社の格付けは「B」であり、S&P社及びMoody’s社よりも1ノッチ上位の格付けとなっている。見通しを「Negative」に変更したことは、格付けを下げる可能性が高いことを示しており、近い将来S&P社及びMoody’sの格付けと同じ水準になる可能性がある。

4 2018年1月9日(1ドル=166.9アンゴラ・クワンザ)から2019年10月10日(同388.4ドル)。出所:Bloomberg

5 10月10日時点のブレント価格:1バレル=59.39ドル。出所:Bloomberg