2016年4月制度改正

独立行政法人 日本貿易保険(NEXI)

4月1日付け(「Ⅰ.中小企業輸出代金保険に係る対応」については3月22日付け)で、以下の制度改正を行うこととしましたのでお知らせします。

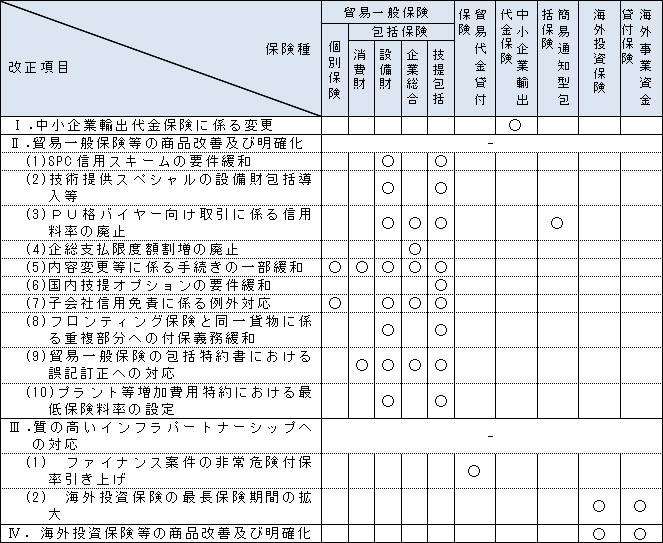

Ⅰ. 中小企業輸出代金保険に係る対応

(1) WEB化対応

中小企業輸出代金保険に係る保険申込み及び事故通知等に係るWEB利用サービスの新規導入にあたり、関連規程・様式を変更します。

(2) 対象取引の要件緩和

代金の一部にリテンション決済を含む取引につき、新たに本保険の対象といたします。また同要件緩和に伴い、決済方法毎の保険料計算方法、重大な内容変更等の事由及び内容変更等通知期限、起算点から決済期限までの期間が180日超となった場合の取扱い等につき規定の明確化を行います。

Ⅱ.貿易一般保険等の商品改善及び明確化

昨今のお客様の取引形態及び保険ニーズを踏まえ、以下の商品改善を行います。

(1) SPC信用スキームの要件緩和

契約相手方がSPCである場合に、個別審査の上で信用危険をてん補する「SPC信用危険付保スキーム」について、適用要件のうち契約金額の敷居値を「25億円」から「10億円」に引き下げるとともに、新たな適用対象として、「NEXIが対象プロジェクトに対するファイナンスに関与していること」を追加します。

(2) 技術提供スペシャルの設備財包括導入等

技術提供契約等包括保険で導入されている、一定要件を満たす取引については機器部分の保険設計・てん補範囲を役務と同様に対価確認ベースとする取扱い(いわゆる「技術提供スペシャル」)を設備財包括保険にも導入し、適用要件の組み合わせをご利用企業ごとに設定いただくことにより、案件態様に応じた保険設計及びてん補範囲設定を可能とします。併せて、技術提供契約等包括保険における「技術提供スペシャル」の適用要件を設備財包括保険と同様の要件とすることにより設備財包括と同様の条件設計を可能とし、取引実態に即した柔軟な選択による利便性向上をはかります。

(3) PU格バイヤー向け取引に係る信用料率の廃止

PU格バイヤー向け取引(信用不てん補)に係る信用料率制度は、「一定の条件にて全ての案件を付保し、適切な信用格付けに基づきリスク平準化をはかる」という包括保険制度の考え方に基づき導入されてきたものですが、お客様からのご要望を踏まえ、またてん補範囲と徴収保険料を一致させることより包括保険制度をよりシンプルでわかりやすいものとするため、本制度を廃止します。なお、包括保険においては、契約相手方について適切な信用格付けを取得することを原則とした上で、PU格登録については、信用調査報告書や契約相手方の情報入手が困難である場合、及びL/C決済や政府開発援助契約等の案件等契約相手方について適切な信用格付けの取得を要しない(PU格での登録を許容する)ケースに限定されることを明確化します。

(4) 企総支払限度額割増の廃止

お客様の希望に応じた柔軟な支払限度額設定を可能とするべく、現在、EF・EM格バイヤーについて暫定限度額の2倍を超える支払限度額を設定する場合等に適用される割増料率を廃止します。また本割増制度の廃止に併せて、支払限度額設定の際に行っている「暫定限度額」(過去の取引実績等を元に算定)の算出を不要とします。

(5) 内容変更等に係る手続きの一部緩和

①起算点後の少額未決済ポーションに係る内容変更等の通知義務の緩和

完工した後に、契約金額の10%に満たないリテンション等のみが未決済となっているケースについて、お客様からの申請に基づき内容変更等の通知義務を免除する制度を設け、これにより、完工後も長期間に渡り生じる被保険者の案件管理負担を軽減します。なお、本制度の適用にあたっては、要件を充足しているか否かの確認を個別案件ごとに行うこととします。

②契約金額の増額に係る決済済ポーションの取扱変更

契約金額の増額手続きにあたり、当該内容変更等の発生した時点で既に代金決済が終了している部分については、同部分を保険付保対象から除外する運用を制度上明文化することとし、これにより、内容変更等制度の一層の合理化をはかります。

(6) 国内技提オプションの要件緩和

2014年10月の貿易保険法改正以降保険の対象に含まれることとなった国内役務提供につき、包括保険特約書(技術提供契約等)における現行の国内技術提供オプション(特約上の付保対象案件の判別にあたり国内役務部分を除外して判別するオプション)に代えて、国内役務部分を特約上の対象とするか否かを選択出来るオプションを新たに創設します。なお、お客様ニーズを踏まえ、本オプションについては、一企業のうちの部門単位で選択することを可能とします。

(7) 子会社信用免責に係る例外対応

現行、外国企業に対して利用企業が役員を派遣している等の関係があれば、当該企業は利用企業の子会社等として取り扱われ、包括特約書上信用危険は一律に免責となります。今般、子会社等として取り扱われる外国企業であっても、実際には利用企業が当該企業の経営をコントロールする立場にはないケース等、例外的に信用危険をてん補してもモラルハザードのリスクがないと判断されるような場合については、ご利用企業からの申請に基づき個別審査を行った上で、特約を付して当該企業の信用危険をてん補する例外措置を新たに追加します。

(8) フロンティング保険と同一貨物に係る重複部分への付保義務緩和

設備財包括保険及び技術提供契約等包括保険のご利用企業(親会社)の海外子会社が、現地の日系損保を通じてフロンティング保険を利用する際に、包括保険の対象契約(親-子間取引)とフロンティング保険の対象契約(子-バイヤー間取引)における重複部分(仕向国リスク)を包括保険の付保対象から除外することにより、海外子会社を含めた利用企業グループの付保対象範囲の合理化をはかります。

(9) 貿易一般保険の包括特約書における誤記訂正への対応

2015年11月制度改正にて実施した誤記に係る取扱い明確化に係る事項のうち、包括保険特約書上未対応となっている部分(訂正申請前に発生した事由に係る損失は不てん補)につき対応を行います。

(10) プラント等増加費用特約における最低保険料率の設定

プラント等増加費用特約の保険料率の算出方法につき、最低保険料率の規定を追加します。

Ⅲ.質の高いインフラパートナーシップへの対応

2015年11月「質の高いインフラパートナーシップのフォローアップ」において発表されたNEXIの機能強化への対応を以下のとおり行います。

(1) ファイナンス案件の非常危険付保率引き上げ(原則100%)

貿易代金貸付保険及び海外事業資金貸付保険(劣後ローン特約を除く)の対象となるファイナンス案件につき、非常危険付保率を原則100%とすることとします。また、それに伴い、貿易代金貸付保険包括特約書(2年以上)における付保率オプションは、契約形態により信用危険の付保率を100%とするものとなります。

(2) 海外投資保険の最長保険期間の拡大

2016年4月の政令改正への対応として、海外投資保険の最長保険期間を現状の15年から30年へ変更します。併せて、海外事業資金貸付保険(劣後ローン)の最長保険期間についても同様の変更を います。

Ⅳ.海外投資保険等の商品改善及び明確化

お客様からのご要望を踏まえ、以下の商品改善及び明確化を行います。併せて、海外事業資金貸付保険(劣後ローン)においても、海外投資保険の取扱いを準用している点につき同様の変更を行います。なお、約款の改正を伴う商品改善事項(以下(2)及び(3))につきましては、ご利用者から特に反対の意思表示があった場合を除き、本改正実施前に締結された保険契約にも適用することとします。

(1) 再投資に係る取扱い

再投資先企業に係る部分損失のみを付保する取扱いを可能とします。併せて、部分損失特約、重要資産等特約を含めた再投資スキームの運用整理及び取扱いの明確化を行います。

(2) 保険事故に係る取扱い

①損失評価の時点に係る明確化

長期間に渡り事業休止が発生する場合等、事由直後に損失額評価が行えない場合について、評価可能な時点における評価額を用いることを約款上明記します。

②事業休止事故に係るてん補責任額の算定方法の変更

1月以上の事業休止事故に係る損失額の評価にあたっては、現行運用では保険期間満了時点までの損失のみをてん補する運用としていたところ、事故と因果関係のある損失については、保険期間満了日との前後関係にかかわらずてん補することとします。

③事業休止事故に係る保険責任期間の規定変更

1月以上の事業休止事故に係る保険責任期間を、保険証券上記載されている保険期間満了日+1月とし、保険期間の満了直前に事業休止となった場合についてもてん補可能とします。

(3) 回収納付義務の一部緩和

全損事故であるか分損事故であるかにかかわらず、1月以上の事業休止事故における事業再開後に発生した利益については回収金に含めないこととします。

(4) 保険契約条件の変更に係る取扱い

投資内容に変更が生じた場合を除き、保険期間の途中で保険契約の条件を変更することは従来認められておりませんでしたが、今般、保険カバー内容の引き上げ※をお客様が希望し、NEXIが引受可能と認めた場合にあっては、原則として新たな保険年度のタイミングで保険契約の中途更改(既存契約を解約し新たな保険契約を締結すること)を可能とします。なお、本制度の利用にあたっては、引き上げ部分以外の条件は既契約と同一とすること及び新契約の保険期間は既契約の解約時点における残存年数以上とすることを条件とします。

※保険カバーの引き上げとは、以下のいずれかをいうものとします。

①てん補対象の追加(例:元本のみ→元本及び配当金)

②てん補事由の追加(例:2事由型→フルカバー型)

③特約によるてん補リスクの追加(例:重要資産等特約や事業拠点等特約の追加)

④付保率の10%以上の引き上げ

(5) 取扱いの明確化等

①保険年度更新時の洗い替え制限

保険年度更新時における取得のための対価の額の洗い替えについて、リスクが高まっている等の状況においては、個別判断により保険金額の増額を制限する場合があることを規定上明確化します。

②質権設定の事前承認申請

通知義務の発生する「質権設定日」に係る運用を変更し、実質的に質権が設定された日(質権設定予定契約が締結される場合は当該契約の締結日)とします。

③様式変更

新制度への対応を盛り込む形で、保険申込書及び各種特約申請書等の様式を変更します。

新旧表

新旧表はこちらをご覧ください。

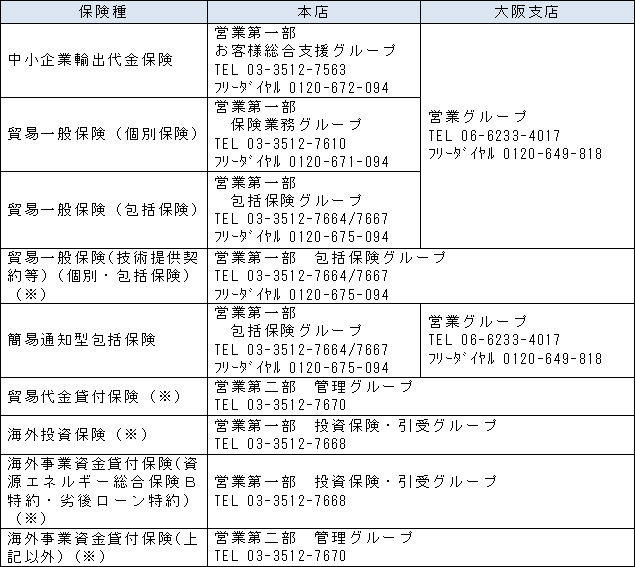

お問い合わせ先

上記改正項目は以下の保険種に適用されます。お問合せにつきましては各保険種の担当部署までご連絡ください。

(※)貿易一般保険(技術提供契約等)(個別・包括保険)、海外投資保険、貿易代金貸付保険及び海外事業資金貸付保険は本店で承ります。